オープンイノベーション税制の内容|令和2年税制改正

オープンイノベーション税制の創設|令和2年税制改正

12月12日、与党の税制改正大綱が発表され、ついにオープンイノベーション税制の具体的な内容が明らかになったのでご案内いたします。

オープンイノベーション税制とは?

税制改正大綱の中でも「極めて異例の措置」と表現されていますが、全く新しい進歩的な税制です。

令和2年度税制改正の基本的な考え方においては、人口減少・少子高齢化がいっそう社会課題になっている中で、次世代へ豊かな日本を引き渡すという基本方針がだされました。

イノベーションには大企業が自己開発にこだわることなく、新しい技術・ノウハウ等を持つベンチャー企業との取り組みを重点的に進めていくことが重要です。

その中で税制においてもイノベーションを持続的に生み出していくために、企業の前向きな行動を後押ししていくこととなりました。

事業会社が令和2年4月1日から4年3月31日までの間に、ベンチャー企業へ1億円以上出資した場合、出資額の25%の損金計上を認める措置を設けるようになりました。

これがオープンイノベーション税制です。

通常、株式出資を行った場合は、その株式の売買を行うまで損益がでませんが、出資時点で25%の損金計上を認められる「極めて異例の措置」です。

出資側にとって異例の有利な税制改正ですので、令和2年4月1日から大企業のベンチャー投資がさらに促進されることが予想されます。

オープンイノベーション促進税制の中身は?

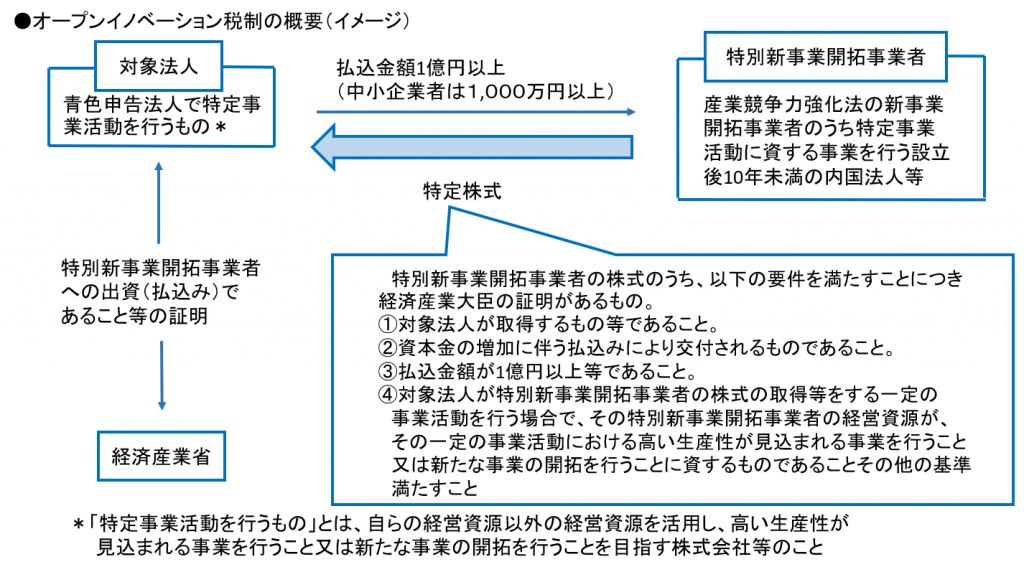

事業会社が令和2年4月1日から4年3月31日までの間にオープンイノベーションのために、経済産業大臣の証明がある株式を取得した場合、その出資額の25%が損金計上できます。

※5年以内にその株式を売却した場合等は、その売却分相当の損金計上がとれなくなります。

投資側の要件|オープンイノベーション税制

・青色申告書を提出する法人

・オープンイノベーションを目指す株式会社等

・出資額1億円以上

※投資先が中小企業者であれば出資額1000万円以上

※投資先が外国法人であれば5億円以上

・令和2年4月1日から4年3月31日までの間に出資

・出資額の25%を損金計上可能(特別勘定で経理)

※5年以内に売却した場合等は、損金算入不可

・投資した金額の25%以下の金額を特別勘定の金額として経理

ベンチャー側の要件|オープンイノベーション税制

・産業競争力強化法の新事業開拓事業者

・設立後10年未満であること

・大規模法人グループに属さないこと

・非上場・非登録会社であること

・風俗営業・暴力団等ではないこと

オープンイノベーション税制の大綱内容

与党でだされている令和2年度税制改正大綱のなかで、オープンイノベーション税制に関する箇所を下記に抜粋しています。

ご興味あるかたはご一読ください。

税制改正大綱(抜粋)

オープンイノベーション税制の概要図

これからの注目内容

新制度の投資は令和2年4月1日から4年3月31日の2年間の期間限定です。

これから適用要件である「経済産業大臣の証明」を得るにあたってどのような要件・手続きが盛り込まれるかが注目です。

・積極投資を行っていきたい大企業にとって

・アライアランスを狙うベンチャー企業にとって

活用されるべきいい制度ですが、摘用にあたっては各種の申請・手続きが必要です。

この税制改正大綱をもとに2月に法案がだされ、4月に法律施行される段階でそして法律だけでなく細かい施行令・規則などが定められます。

追加の細かい要件は2月に向けて徐々に明らかになりますので大注目です。

Bridgeのイノベーション支援とは

税理士法人Brigeのイノベーション支援は会計税務・法務等の専門家を有するブリッジグループがワンストップで提供します。

創業まもないシード・ア―リーステージから、資金調達後〜IPO、1部上場まで豊富な支援実績がございます。

イノベーション支援をお考えの企業様、取材希望のメディア様はお気軽にお問い合わせください。

Bridgeグループでオープンイノベーション税制のリーガルチェック,申請サポート,各種セミナー・記事執筆等を行います。