信託型SOの国税庁見解の問題点。IPOコンサル税理士が解説します

信託型SOの国税庁見解の問題点。IPOコンサル税理士が解説します

5月29日に国税庁から発表され、報道を賑わせている信託型SOについてIPOに強い税理士 黒田悠介(税理士法人Bridge代表)が解説します。

弊社クライアントでも数十社で導入がされている信託型SOについて、従来の企業側認識と違う課税の取り扱いが国税庁から発表されました。

現在報道では税率の違いのみがクローズアップされていますが、影響はそこにとどまりません。

どこが従来の認識と違ったのか?

国税庁は「信託型ストックオプション(SO)」で得た利益は給与所得(最高税率約55%)として課税されると説明しました。

一方、すでに導入している企業では、株式譲渡所得(約20%)として課税される認識をしていました。

また課税の時点についてもSOの権利行使時(株式を取得した時点)での課税と国税庁は見解を示しています。

旧来の企業側の認識は、SOの権利行使時(株式を取得した時点)では課税されず、株式の売却時点で課税がされる認識でした。

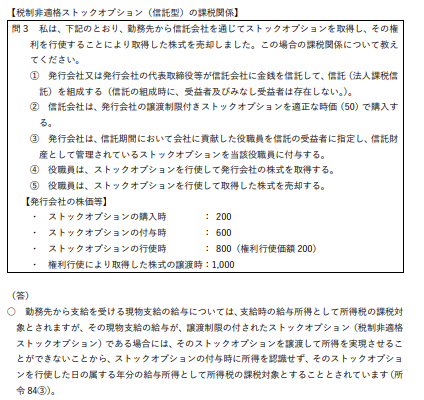

国税庁Q&Aより抜粋

税制非適格ストックオプション(信託型)については、

・信託が役職員にストックオプションを付与していること、信託が有償でストックオプションを取得していることなどの理由から、上記の経済的利益は労務の対価に当たらず、「給与として課税されない」との見解がありますが、

・ 実質的には、会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないことなどの理由から、上記の経済的利益は労務の対価に当たり、「給与として課税される」こととなります。

「国税庁と経済産業省によるスタートアップの経営者や支援者のためのストックオプション税制説明会」資料より

【例】たとえば権利行使価格100万円のSOを導入していた場合

(SO権利行使価格100万円・権利行使時の株価5000万円・売却時点の株価6000万円の場合)

① 国税庁の見解は2段階の課税

【SOの権利行使時】権利行使時の株価5000万円―SO権利行使価格100万円=4900万円は給与課税の対象(最高税率約55%)

【株式の売却時点】売却時点の株価6000万円―権利行使時の株価5000万円=1000万円は譲渡所得の対象(20.315%)

税金合計は(給与課税)2695万+(譲渡課税)203万=約2,898万

② 従来の企業認識

【SOの権利行使時】信託型SOの場合は課税されない。

【株式の売却時点】売却時点の株価6000万円―SO権利行使価格100万円=5,900万円は譲渡所得の対象(20.315%)

税金合計は(譲渡課税)約1,198万円

両見解の違いや問題点

SOを行使して得た最終の利益は同じ5,900万ですが税金の差はなんと1700万円(2,898万―1,198万)も生じます。

従業員にとっては思わぬ、税負担の増加になります。

また会社に給与課税されるので会社は源泉徴収(過去にさかのぼっても)をしなければならず、さらにこれを従業員に負担を求めるのか、も大きな論点になります。

またさらなる問題点はSOの権利行使時に(給与課税)2,695万がされる点です。まだSOの権利行使をして株式を取得した段階なので、従業員はキャッシュを得ていません。

その時点で大きな税金を払うことになれば、すぐに得た株式を売却して資金を作らねばならなくなります。

企業としても、短期での株式売却が増え株価の下落につながりかねません。

なぜ今日においてこのような問題がおきているのでしょうか?

信託型SOとは?なぜこのような問題が?

信託型SOは、2014年に弁護士の松田良成氏らが開発し、従業員が株式を購入する価格を会社側が設定した上で信託し、信託会社が従業員に配布する仕組みです。

株式会社プルータス・コンサルティングやコタエル信託株式会社等とともにスタートアップに対し、導入を進めていました。

従来の税制適格SOの使いづらい部分をクリアするスキームとして、弊社クライアントでも導入企業があります。

5月29日に行われた「国税庁と経済産業省によるスタートアップの経営者や支援者のためのストックオプション税制説明会」において、旧来の企業側認識と違う見解が課税庁より発表されたのです。

国税庁は「今回改めて解釈を示したのではなく、従来、給与課税という認識だった」見解を示しており、スキーム組成コンサルティング会社側は「過去に税務署などから、権利行使時に株を取得しても課税しないとの回答を得ている」と主張しています。

ここに至って、最終結論は裁判によるものとも思われますが、スキーム組成コンサルティング会社側の国税当局への質問回答開示が望まれるところです。

国税には「事前照会に対する文書回答手続」という制度があります。同制度を用いる等で

「権利行使時に株を取得しても課税しないとの回答を得た」のにも関わらず、国税が違う見解を示したなら課税当局の見解変更で大きな問題です。

一方、スキーム組成側が確認を怠っていたのであれば、それは私見を普及させていたということになり、コンサルティング会社側の落ち度となるかと思います。

今後の動向は?企業側の取るべき行動は?

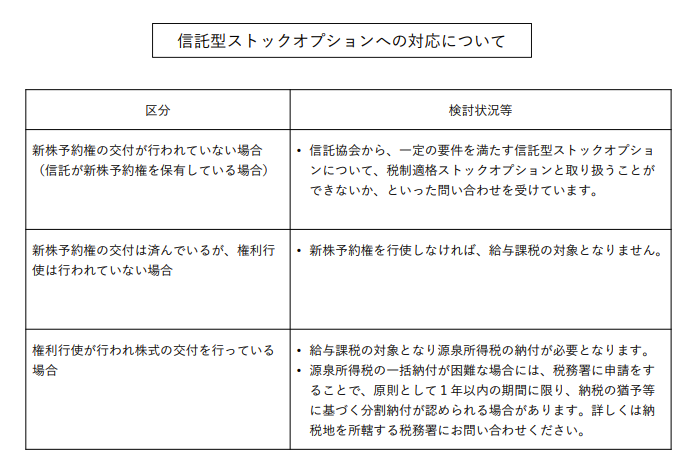

国税庁よりQ&A等での発表がされています。国税の見解が示された段階で税務実務的にはそれに従う形になります。

(ストックオプションに対する課税(Q&A)より)

また過去にさかのぼって国税庁の見解が適用されることにも

過去に行使済みの従業員に対しても、会社側がさかのぼって源泉徴収をする必要があるとしています。源泉徴収は5年の時効があることや、分割納付できる救済策も。

影響が大きいですので、国税不服審判や裁判等の手続きも行われると思います。こちらの結果がでるまでは、国税の公表見解が実務基準となりますので、しばらくは給与課税での対応になると思われます。

企業側としては①影響額の把握(過去に訴求されるものについては企業or従業員負担とするのか)②従業員への説明③納税資金を用意するために株式を早期に売却されることへの対応④公表をどう行うのか 進めておく必要があります。

税理士法人Bridge

税理士法人Bridgeでは税制改正を踏まえた各種コンサルティングも実績豊富です。

また税制改正につき、各種取材等の対応をしておりますのでお気軽にご相談ください。

税理士法人Bridge お問い合わせはこちらから

〒105-6236

東京都港区愛宕2-5-1愛宕グリーンヒルズMORIタワー36階

03-6452-9851